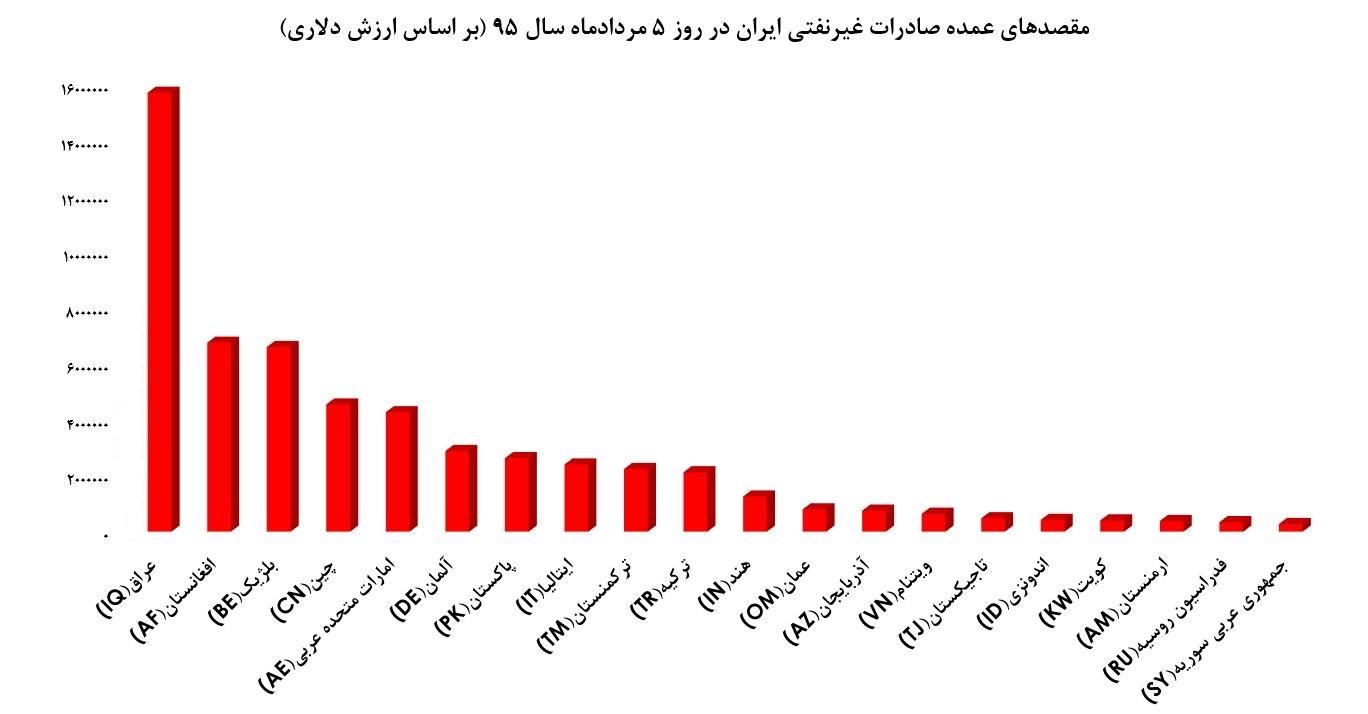

همزیستی نیوز - ایران كشوری با وسعت بالغ بر یك میلیون و ۶۴۸ هزار و ۱۹۵ كیلومتر مربع از شمال با كشورهای تركمنستان، آذربایجان و ارمنستان، از غرب با تركیه و عراق و از شرق با كشورهای پاكستان و افغانستان همسایه بوده و موقعیت ویژه جغرافیایی آن که از شمال به دریای خزر و از جنوب به خلیج فارس و دریای عمان متصل است، موجب شده تا به عنوان پل ارتباطی شرق به غرب آسیا در جایگاه ممتاز حملونقل بینالمللی قرار گیرد. به گزارش تیننیوز، هماینك كریدورهای ترانزیتی متعددی از جمله كریدورهای شمال-جنوب (غرب دریای خزر)، كریدور بینالمللی آسیا-اروپا، كریدور شرق-غرب (خلیج فارس-دریای مدیترانه)، كریدور اسلام آباد-تهران-استانبول و كریدور ایران-تركمنستان-قزاقستان (شرق دریای خزر)، قلمرو ایران و خاورمیانه را به آسیا و اروپا متصل میكند .

امروزه استفاده از حملونقل ریلی در زمینه بار و مسافر در دنیا به دلیل مزیتهای آن روبه توسعه بوده و گرانی حملونقل هوایی، نارسایی شبكه حملونقل جادهای به ویژه ضریب ایمنی پایین راهها و از طرف دیگر كاهش ۷ برابری مصرف سوخت، ۵۰ برابر ایمنی بیشتر، ۲۰ برابر آلودگی كمتر، سهم ناچیز در آلودگی صوتی، ظرفیت جابهجایی بالاتر، رفاه و راحتی بیشتر، استهلاك و هزینه تعمیر و نگهداری كمتر و صرفه اقتصادی بالا موجب شده تا كشورهای پیشرفته و پرجمعیت دنیا نسبت به سرمایهگذاری و توسعه شبكه ریلی خود بیش از گذشته اقدام كنند.

بر اساس گزارش منتشر شده در روابط عمومی

شرکت راهآهن، بندر خشك، منطقهای است در داخل كشور با دسترسی به شبكههای حملونقل، به ویژه

راهآهن است كه در نزدیكی مراكز تجمع كالا و به منظور تجهیز آنها برای بهبود نظام حملونقل دركشور، تسهیل عملیات گمركی، تسهیل تجارت آزاد به منظور ایجاد ارزش افزوده و تنظیم اقتصادی بازار بهکار گرفته میشود.

در حال حاضر در بسیاری از كشورها، بنادر خشك راهاندازی شده و نقش مهمی در بهبود و توسعه وضعیت حملونقل كالا بویژه كالای كانتینری دارند.

در كشورهای آمریكا، برزیل و كانادا در قاره آمریكا، اسپانیا، ایتالیا، آلمان، بلژیك، سوئد، فرانسه، فنلاند و هلند در اروپا، استرالیا و زلاندنو در اقیانوسیه، امارت متحده عربی، پاكستان، فیلیپین، كامبوج و هندوستان در آسیا و تانزانیا، در آفریقا انواع مختلفی از بنادر خشك راهاندازی شده است.

از جمله ویژگیهایی كه اینچهبرون استان گلستان را نامزد احداث بندرخشك كرده، آب و هوای خشك این منطقه است كه امكان نگهداری كالاها بدون نگرانی در آن میسر و زمینهای گسترده و غیرقابل كشت اطراف ایستگاه میتواند ظرفیتی برای ساخت انبارها، سیلوها و احداث مراكز دپوی بار، با نرخ ارزانتر نسبت به زمینهای بنادر و مراكز مشابه در اختیار قرار دهد و اینچه برون را به بزرگترین هاب انبارهای منطقه برای توزیع كالاهای بازرگانان و واردات مواد اولیه مورد نیاز واحدها و مجتمعهای صنعتی منطقه آزاد تجاری وصنعتی اینچه برون تبدیل كند.

از مهمترین اهداف راهاندازی بنادر خشك میتوان به كاهش تقاضای نیاز به استفاده از اراضی حاشیه ساحل، افزایش كارایی حملونقل، بهبود وضعیت زیرساختهای مرتبط با حملونقل، بهبود وضعیت مالی و اقتصادی، افـزایش سرمایهگذاری مستقیم كشورهای خارجی و موارد دیگر اشاره كرد.

با توجه به برنامهریزیهای بهعمل آمده و تعداد واگن تعویض بوژی شده در افق ۱۴۱۴ در منطقه اینچهبرون به تعداد ۵۷۵ دستگاه واگن در روز نیاز است كه جهت انجام عملیات، نیاز به احداث ۱۰ خط تعویض بوژی و تعداد ۱۱۰۰۰ دستگاه بوژی نیز وجود دارد.

طبق پیشبینیهای انجام شده در سال ۱۴۱۴، میزان ۳۶ میلیون تن بار بصورت ترانزیت، واردات و صادرات از ایستگاه اینچهبرون حمل خواهد شد كه برابر قرارداد منعقده با شركت RZD روسیه با مبلغ ۱.۲ میلیارد یورو، با بازسازی و تغییرات انجام شده در زیر ساختهای ریلی و برقی كردن خطوط، امکان حمل بار بهمیزان ۱۷.۵ میلیون تن از مسیر اینچهبرون-گرمسار مهیا است و مابقی بنا به تقاضای بار برابر برنامهریزی انجام شده از مسیر گرگان به شاهرود و گرگان به مشهد قابل حمل است.

با محقق شدن حملونقل ۳۶ میلیون تن بار، بندرخشك اینچه برون به یك مركز مهم صادرات، واردات و ترانزیت تبدیل خواهد شد و بهرهبرداری از این طرح بزرگ ریلی علاوه بر فراهم کردن زمینه ترانزیت كالا و مسافر در حجم انبوه بین كشورهای همسایه، موجب ارتقای مناسبات اقتصادی، سیاسی و اجتماعی در سطح بینالمللی خواهد شد.

در همین راستا سیدمحمد احمدی سفیر جمهوری اسلامی ایران در كشور تركمنستان كه به همراه اعضای شورای حملونقل استان گلستان به منظور بررسی و شناسایی ظرفیتهای استانهای همجوار با كشور تركمنستان از ایستگاه و خطوط ریلی اینچهبرون بازدید كرده بود در این باره معتقد است که خطوط ریلی شمالشرق ۲ نقش تاثیرگذاری درحوزه صادرات و ترانزیت كالا دارد.

او در اینباره گفته بود كه استان گلستان استانی مستعد و دارای ظرفیت و پتانسیلهایی است كه میتواند به نوبه خود برای اقتصاد كشور نقش مهمی را ایفا كند.

به گفته او همه ما باید نیازها و ظرفیتهای كشورهای همسایه از جمله كشور تركمنستان را شناسایی کنیم تا بتوانیم به بازارهای آنان بیش از پیش ورود پیدا كنیم و در حوزه اقتصادی و صادرات فعالتر و پویاتر عمل کنیم كه خطوط ریلی این حوزه (حوزه ریلی شمالشرق ۲) نیز میتواند نقش تاثیرگذاری در حوزه صادرات برای شركتها و تجارو بازرگانان داشته باشد.

محمدرضا قربانی مدیركل

راهآهن شمالشرق ۲ نیز با بیان این مطلب كه یكی از مهمترین پروژههای ادارهكل

راهآهن شمالشرق ۲ احداث بندر خشك اینچه برون است، عنوان كرد: بندر خشك اینچه برون در زمینی به مساحت ۱۲۵۰ هكتار و با با برآورد اعتبار مورد نیاز ۵ هزار میلیارد ریال ایجاد خواهد شد كه با بهرهبرداری از آن به تدریج تا ۳۰۰۰ فرصت شغلی مستقیم و غیر مستقیم در منطقه ایجاد میشود.

قربانی به ترانززیت محموله نفت كوره و مازوت، افزایش ۵ كیلومتر خطوط ریلی در محوطه ایستگاه اینچهبرون و بازسازی كارخانجات تعمیرات اساسی واگن بندر تركمن اشاره کرد و افزود: اجرای پروژه احداث خط دوم محور بندرگز به ایستگاه راهآهن سبز دشت بهطول ۳۵ كیلومتر نیز یكی دیگر از اقدامات در حال اجرای این ادارهكل است كه با اتمام این پروژه سرعت قطارها به ۱۴۰ كیلومتر افزایش مییابد و این امیدواری وجود دارد که این پروژه مهم در دهه فجر افتتاح شود.

او گفت: ما برای صادرات ریلی با مشكلاتی مواجه بودیم كه با جذب اعتبارو تلاشهای مجموعه این ادارهكل توانستیم زیرساختهایی از جمله برنامهریزی و ایجاد محوطههای بارگیری و ... برای بازرگانان و شركتها ایجاد كنیم تا بتوانند محمولههای خود را به كشورهای شمالی و CIS صادر كنند.