چکیده

پژوهش حاضر به بررسی تاثیر مهارت ها بر تصمیم گیری مالی و رفاه مالی درک شده با نقش میانجی سواد مالی دیجیتال، استقلال مالی، توان مالی و تکانشگری پرداخته است. اين تحقيق از نظر ماهيت و اهداف از نوع تحقيقات كاربردي است. جامعه آماری مورد مطالعه در این پژوهش کلیه کارشناسان، حسابرسان و حسابداران مالی شهرک صنعتی گرگان و آق قلا (380 نفر) می باشند. بر اساس جدول کرجسی و مورگان 181 نفر برای نمونه به شیوه نمونه گیری به روش تصادفی ساده انتخاب شدند.

برای انجام این تحقیق در بخش مبانی نظری مطالعات کتابخانه ای، بررسی اسناد و مدارک وجستجوی اینترنتی از فیش برداری ویاداشت نویسی و در قسمت مطالعات میدانی برای آزمون فرضیه های تحقیق از پرسشنامه و به منظور تعیین پایایی متغیرهای تحقیق، به بررسی ضرایب آلفای کرونباخ و پایایی ترکیبی استفاده شد. برای تجزیه و تحلیل داده ها از شاخص های آمار توصیفی نظیر(فراوانی، درصد فراوانی، جداول و نمودار های توزیع فراوانی) و روش معادلات ساختاری با استفاده از نرم افزار Smart PLS بکار گرفته شد. نتایج و یافته های تحقیق نشان داد مهارت ها بر تصمیم گیری مالی و رفاه مالی درک شده با نقش میانجی سواد مالی دیجیتال، استقلال مالی، توان مالی و تکانشگری در سطح 05/0 با قدرمطلق ضریب معناداری بیشتر از 96/1 تاثیر معنادار دارد.

واژگان كليدي: مهارت ها، تصمیم گیری مالی، رفاه مالی، سواد مالی دیجیتال، استقلال مالی، توان مالی، تکانشگری.

مقدمه

در سال های اخیر کشورهای توسعه یافته و در حال ظهور، درگیر سطح سواد مالی شهروندان خود بوده اند و این واقعیت کـه سواد مالی یکی از عواملی است کـه با تصمیم گیری مالی در وضعیت هـا و موقعیت های اقتصـادی در ارتباط است، باعث شده است که در سرتاسر جهان به عنوان یک عنصر مهم برای پایداری اقتصادی، توسعه و پیشرفت جوامع شناخته شود(کلامارا و همکاران، 2014). درک مفاهیـم و مهارت هـای مرتبـط بـا سـواد مالـی بـه سبب اینکـه مصرف کننده را بـرای بقـاء در جامعـه مـدرن و مقاومـت در برابـر تنـوع و پیچیدگـی محصولات و خدمات مالـی موجـود، توانـا می سـازد، ضـروری شـده اسـت.اما شـواهد فزاینده نشـان می دهـد کـه افـراد تمایـل بـه اشـتباهات نظام منـد در قضـاوت و تصمیم گیـری دارنـد و سـطح بالایـی از ناهمگونی در میزان محدود بـودن عقلانیت در بین تصمیمات افراد وجـود دارد و از دسـت دادن رفـاه ناشـی از تصمیمات ضعیـف می توانـد قابل توجه باشد(کانت و کلاپر، 2018). به کارگیـری تصمیم هـای مالـی درست، جـز از طریـق داشـتن سـطح مناسبی از سواد مالی امکان پذیـر نیست. سواد مالی دو نوع امور مالی را شامل می شود؛ امور مالی و انسانی که هر گاه این مفهوم به افراد بسط داده شود توانایی آنها برای پیش بینی در مورد نحوه به کارگیری و استفاده از منابع پولی تحت تاثیر قرار می دهد که این امر بدین معنی است که سواد مالی بر توانایی یک فرد برای استفاده از پول یا منابع تاثیر می گذارد. تصمیم سرمایه گذاری ارتباط مستقیمی با سواد مالی دارد این امر بستگی به تجربه و سواد سرمایه گذاری داشته که باید به نوعی اجرایی شود(جانسون و نینو، 2020). طبق پژوهش فن زوهن و همکاران (2021) سواد مالی،یکی از عوامل کلیدی است که منجر به رشد اقتصادی و ثبات مالی کشورها می شود. مطالعه ی انجام شده توسط کالپر و همکاران (2023) نشان داد درصورت بروز بحران مالی در کشور، افرادی که سطح بالاتری از سواد مالی دارند، احتمالا کمتر شوک های منفی درآمد را گزارش می کنند، زیرا درآمد اندکی دارند که پشتوانه آنهاست. بطور کلی افراد دارای سطح بالای سواد مالی، از نحوه مدیریت پول خود آگاهتر هستند. سوهن و همکاران(2020) استدلال کردند که: سواد مالی در سطح کلان تضمین می کند که شهروندان یک کشور به اندازه کافی برای مقابله با موقعیت های مالی روزمره و معاملات در بازار تجهیز شده اند. به طور کلی می توان گفت سواد دیجیتال مهارت های مورد نیاز برای زندگی در دنیال دیجیتال و استفاده از ابزارهای فناورانه است. سواد دیجیتال برای استفاده صحیح از بسترهای مختلف ئیجیتالی لازم است. افرادی که توانایی استفاده از امکانات فضای آنلاین را ندارند امکان مشارکت موثر در فعالیت های آموزشی، اجتماعی، اقتصادی و سیاسی را نخواهند داشت فاصله یا شکاف دیجیتالی تنها مربوط به دسترسی یکسان به فناوری ها نیست. عبارت سواد دیجیتال که برای اولین بار توسط گیلستر در سال 1997 مطرح شد مفهومی بسیار گسترده است و مجموعه ای از مهارت های سودمند از توانایی تولیدی و استراتژیک تا مهارت های شناختی را شامل می شود(کالوانی و همکاران، 2020). این تحقیق بر دیدگاه فردی متمرکز است که در آن احساسات برانگیخته شده توسط چنین تحولاتی ابتدا بر تصمیم گیری مالی تاثیر می گذارد. این موقعیت های پویا و پیچیده شدیدترین تاثیر را بر کسانی می گذارد که کمترین توانایی را برای مقاومت در برابر آنها دارند، زیرا دارای تحصیلات مالی کمی بوده و در نتیجه فاقد مهارت های لازم برای جلوگیری از سوء مدیریت مال هستند. مبحث مالی رفتاری به این نوع آشفتگی عاطفی و همچنین تاثیر مخرب آن بر تصمیم گیری مالی می پردازد که رفاه مالی، به ویژه اصلاح و بهبود ذهنی را احتمالا به دلیل آنکه رفاه ذهنی ارتباط نزدیکی با ارزیابی افراد از توانایی خود برای حفظ ثبات مالی و مدیریت شرایط مالی دارد کاهش می دهد(اوگاندا و همکاران1، 2017). اینجاست که ناهمگونی رفتاری راه را برای راهبردهای مقابله ای مختلف هموار می کند به این معنا که افراد با سطح متوسط سواد مالی به شرایط اقتصاذی واکنش معقول تری نشان می دهند(پاند و بورگس، 2015). انگیزه اصلی این بررسی تجربی، آشکارکردن تأثیر مهارتها بر انواع مختلف رفتار مالی که به نوبه خود بر تصمیم گیری و مهارت ها تأثیر میگذارد بوده است. مروری بر تحقیقات و آثار مرتبط با موضوع اصلی این تحقیق نشان می دهد که در داخل و خارج از کشور تحقیقاتی انجام شده است که خلاصه آنها به شرح زیر است.

دیباجی(1403) در مقاله ای به بررسی تاثیر آموزش برنامه ریزی و سواد مالی روی درآمد و رفاه شهروندان منطقه ۱۰ تهران پرداخت. در این تحقیق روش های صحیح ارتقای آموزش سواد مالی و برنامه ریزی مورد بررسی قرار گرفت به لحاظ هدف، کاربردی، به لحاظ روش توصیفی تحلیلی، از روش های کتابخانه ای و میدانی استفاده شد. ابزار اصلی پرسشنامه است و با نرم افزار spss تحلیل شد. نتایج نشان داد آموزش سواد مالی و برنامه ریزی روی رفاه تاثیر مثبت دارد. الیاسی(1402) در مقاله ای به یررسی تعامل مهارتها و سواد مالی دیجیتال، توانایی و استقلال بر تصمیمگیری و سلامت مالی پرداخت. جامعه آماری شرکتهای پذیرفته شده در بورس اوراق بهادار جنوب کشور است. از پلتفرمهای رسانههای اجتماعی بهعنوان ابزار فشار به وب برای افزایش نرخ پاسخ و دستیابی به مخاطبان گستردهتر استفاده میکنیم. این مطالعه اثرات مستقیم و میانجی انواع مختلف رفتار مالی و عوامل تعیینکننده روانشناختی را بر روی تصمیم گیری و سلامت مالی برجسته ساخته و این منطق را تایید میکند که هر دو برای موفقیت و آرامش ذهن، رشد اقتصادی، و اثرات به حداکثر رساندن ثروت آینده نگر لازم هستند. در نهایت اثرات میانجی ترکیبی و استقلال مالی نیز ارتباط مثبتی با تصمیم گیری و سلامت مالی دارند. هراتیان(1401) در مقاله ای به تعیین اثر دانش، نگرش و رفتار مالی بر سطح سواد مالی دانشجویان دانشگاه ملایر پرداخت. در پژوهش حاضر نیز با توجه به حجم جامعه آماری که شامل 5682 نفر دانشجوی دانشگاه ملی ملایر می باشند که تعداد نمونه برآورد شده بر اساس جدول مورگان برابر با 360 نفراست که در این پژوهش تعداد 415 نمونه جمع آوری گردید. برای گرد آوری داده ها نیز از روش توزیع فرد به فرد استفاده شد. نتایج نشان داده شده پژوهش در خصوص ابعاد سواد مالی (دانش، نگرش، تمایل و رفتار) همه ی آنان اثر مستقیمی بر تصمیم گیری، مهارت و توانمندی مالی افراد دارند. همچنین نتایج گسترش پژوهش نشان داد که تفاوت معنی داری بین سطح سواد مالی دانشجویان دختر و پسر وجود دارد اما تفاوت معنی داری بین مقطع های تحصیلی کارشناسی، کارشناسی ارشد و دکتری وجود ندارد. فیروزجایی و همکاران(1400) در مقاله ای به تحلیل اثر رفاه مالی و تعمیق مالی بر رفاه اقتصادی در ایران طی نیم قرن اخیر پرداختند و دریافتند محاسبه شاخص ترکیبی رفاه بیانگر آن است که شاخص رفاه از برنامه ی اول تا برنامه پنجم روند افزایشی داشته است. به نحوی که از رقم 20/9 در برنامه اول به رقم 3/60 در برنامه ی پنجم رسیده است. همچنین پس از برنامه ی سوم سطح رفاه بیشتر از میانگین کل دوره بوده است. روند حرکتی شاخص های تعمیق مالی نیز حاکی از وجود روندی تقریبا افزایشی است. نتایج برآورد الگو در بلندمدت نشان می دهد هر سه شاخص تعمیق مالی با اثری مثبت بر رفاه اقتصادی همراه است. بیگی(1399) در مقاله ای به بررسی تاثیر عوامل تحمل ریسک مالی، سواد مالی و نگرش مالی بر رفتارهای مالی افراد پرداخت. مطالعات در ادبیات مالی شخصی نشان می دهد که افراد در تصمیمات مالی خود تحت تاثیر عوامل روانشناختی قرار می گیرند. در این زمینه ، پژوهش بر روی عوامل اجتماعی -فرهنگی و جمعیت شناختی در مطالعات برای بررسی رفتار مالی افراد ناکافی است. نتایج نشان دادکه تحمل ریسک مالی ، سواد مالی و نگرش مالی تاثیر معناداری بر رفتار مالی دارند. - پارول کومار و همکاران1(2023) در مقاله ای به بررسی اثرات میانجی سواد مالی دیجیتال، استقلال مالی، توانایی مالی و تکانشگری را بر تصمیم گیری های مالی و رفاه مالی مشاهده شده را بررسی می کند. داده ها از ۵۱۲ بازرس در دهلی/NCR (ناحیه پایتخت ملی هند) با استفاده از روش معادلات ساختاری نرم افزار Smart pls استفاده شد. یافته ها نشان می دهد که مهارت ها مستقیما بر تصمیم گیری مالی و رفاه مالی تأثیر می گذارند و سواد مالی دیجیتال به عنوان یک پیش بینی کننده مستقیم و با نقش میانجی تصمیم گیری مالی ظاهر می شود. تسلط توانایی های مالی و استقلال مالی به عنوان رسانه های تصمیم گیری مالی و رفاه مالی بیشتر مشخص می شود و تکانشگری نتوانسته است تاثیر میانجی بر تصمیم گیری مالی داشته باشد. مودزینگیری و همکاران (2023) در مقاله ای به بررسی تاثیر سواد مالی بر ترجیحات زمانی و نیات رفتاری مالی دانشجویان دانشگاه اندونزی پرداختند و نتیجه گرفتند سواد مالی با ترجیحات مخاطره و انتخاب زمانی دانشجویان دانشگاه با سطوح پایین سواد مالی مرتبط است. چن و همکاران(2022) در مقاله ای به تعیین سطح سواد مالی و رابطه آن با رفتار مالی و نگرش مالی پرداختند و دریافتند افرادی که از سطح سواد مالی نسبتا خوبی برخوردار هستند، ارتباط معناداری بین سواد مالی با رفتار و نگرش مالی دارند. دی جورج مورنو و همکاران(2021) در مقاله ای به بررسی اینکه چگونه سواد مالی بر ترجیه مخاطره تاثیر می گذارد در باندونگ اندونزی را مورد بررسی قرار داد و نتایج نشان داد سواد مالی رابطه ای را با اولویت مخاطره در سطح 5 درصد نشان می دهد. همچنین چهار عامل جمعیت شناختی سن، جنسیت، وضعیت تاهل و تحصیلات برای متغیرهای واپایش در این تحقیق اضافه شده است. سن و جنسیت در سطح 1 درصد رابطه معناداری نشان می دهد در حال ه وضعیت تاهل و تحصیلات رسمی برای تاثیر بر اولویت مخاطره موثر نیست. اتکینسون و مسی(2020) در تحقیقی در خصوص اندازه گیری سطح سواد مالی عنوان می کنند که به نظر می رسد اکثر مردم از دانش مالی پایه برخوردار هستند، اما درک برخی از مفاهیم مالی مانند بهره های مرکب و تنوع در میان سهام برای میزان قابل توجهی از جمعیت در هر کشور وجود ندارد. این پژوهش نشان می دهد که در همه کشورهای مورد مطالعه حداقل ۳ نفر از 10 نفر پاسخ دهندگان نتوانستند امتیاز اندازه گیری رفتار مالی را بدست آورند. تجزیه و تحلیل میانگین نمرات نگرش مالی نشان می دهد که در بیشتر کشورها زنان نسبت به مردان امتیاز بیشتری کسب کردند آنها به طورمعمول برخورد مثبتتری نسبت به رویکرد بلند مدت مالی نشان دادند.

روش تحقيق

اين تحقيق از نظر ماهيت و اهداف از نوع تحقيقات كاربردي است و به لحاظ اينكه فرضيه هاي به كار برده شده بصورت رابطه اي يا همبستگي هستند كه طي آن رابطه و جهت همبستگي بين متغيرها مورد بررسي قرار مي گيرند، لذا روش تحقيق از نوع توصيفي/ پيمايشي است. جامعه آماری مورد مطالعه در این پژوهش کلیه کارشناسان ، حسابرسان و حسابداران مالی شهرک صنعتی گرگان و آق قلا (380 نفر) می باشند. تعداد جامعه آماری بر اساس جدول کرجسی و مورگان 181 نفر برای نمونه انتخاب شدند. روش نمونه گیری تصادفی ساده می باشد. براي جمع آوري دادهها استفاده می شود. پرسشنامه تحقیق در دو بخش تنظیم می شود. بخش اول پرسشنامه متغیرهای جمعیت شناختی نظیر جنسیت، وضعیت تحصیلی و سن مورد پرسش قرار خواهد گرفت و بخش دوم سوالات مرتبط با متغیرهای تحقیق ارائه خواهد شد. برای اندازه گيری متغیرهای تحقیق از پرسشنامه مقاله بیس پارول کومار و همکاران(2023) استفاده شد.

يافته ها

در این بخش به بررسی فرضیههای مطرح شده و آزمونهای آماری مورد استفاده در پژوهش میپردازیم. به بیان دیگر در این بخش به تحلیل یافتههای بدست آمده پرداخته خواهد شد تا از لحاظ آماری بتوان صحت و سقم فرضیههای پژوهش را مورد بررسی قرار داد. در واقع هدف از تحلیل استنباطی تعمیم نتایج حاصل از مشاهدات محقق در نمونه انتخابی خود به جمعیت اصلی که همان جامعة آماری است، میباشد.

رویکرد حداقل مربعات جزئی

در این پژوهش نیز برای کاربرد روش SEM از یک رویکرد دو مرحلهای بهره بردیم. ابتدا مدل اندازهگیری برای اطمینان از روایی و برازش مناسب شاخصهای سنجش مورد بررسی قرار میگیرد و سپس نتایج به دست آمده از مدل ساختاری ارائه میگردد و در نهایت نیز با استفاده از تحلیل مسیر صحت و سقم فرضیههای پژوهش مورد بررسی قرار خواهند گرفت.

ارزيابي مدل پژوهش

جهت ارزيابي مدل تحقيق در روش PLS[1] به صورت زير عمل مي شود.

الف) ارزيابي روايي و پايايي مدل سنجش در مورد ارتباط بين متغيرهاي مشاهده شده با متغير مكنون متناظر:

ارزيابي روايي ابزار اندازه گيري پژوهش

براي تأييد روايي ابزار اندازه گيري سه نوع اعتبار ارزيابي مي شود، اعتبار محتوا، اعتبار همگرا و اعتبار افتراقي. روایی محتوا به وسيله اطمينان از سازگاري بين شاخص هاي اندازه گيري و ادبيات موجود ايجاد مي شود. اين اعتبار به وسيله مصاحبه با جمعی از اساتید تایید شده است. اگر همبستگی بین بارهای عاملی بالا باشد، پرسشنامه دارای روایی همگرا میباشد. این همبستگی برای اطمینان از این که آزمون آنچه را که باید سنجیده شود میسنجد، ضروری است. برای روایی همگرا باید میانگین واریانس استخراج شده (AVE) و پایایی مرکب (CR) محاسبه میشود. جدول ذیل مقادیر پایایی مرکب و میانگین واریانس استخراج شده را به تصویر کشیده است.

|

ضریب پایایی ترکیبی (CR>0.7) |

ضریب آلفای کرونباخ (Alpha>0.7) |

میانگین واریانس استخراج شده (AVE) |

متغیر |

شماره |

|

0.901 |

0.879 |

0.580 |

استقلال مالی |

1 |

|

0.907 |

0.886 |

0.598 |

تصمیم گیری مالی |

2 |

|

0.878 |

0.826 |

0.591 |

توان مالی |

3 |

|

0.912 |

0.878 |

0.675 |

تکانشگری |

4 |

|

0.899 |

0.860 |

0.642 |

رفاه مالی |

5 |

|

0.928 |

0.913 |

0.564 |

سواد مالی دیجیتال |

6 |

|

0.875 |

0.822 |

0.585 |

مهارت ها |

7 |

- به منظور تایید اعتبار همگرا سه شرط تعریف می گردد. اولا می بایست مقدار میانگین واریانس استخراج شده برای هر متغیر اصلی بیشتر از مقدار 5/0 باشد. ثانیا مقدار پایایی مرکب برای هر متغیر اصلی بیشتر از 7/0 باشد و ثالثا مقدار پایایی مرکب برای هر متغیر اصلی بیشتر از مقدار میانگین واریانس استخراج شده باشد. همانطور که در جدول فوق مشاهده می شود، هر سه شرط مذکور برقرار است و لذا می توان اعتبار همگرایی را مورد تایید قرار داد. در مبحث روایی افتراقی می توان اظهار داشت که سوالات پرسشنامه مربوط به متغیرهای اصلی مختلف به صورتی بسیار قوی با یکدیگر همبستگی نداشته باشند تا براساس آن بتوان نتیجه گرفت که دو سازه یک هدف را اندازه گیری نمی کنند. این موضوع زمانی رخ می دهد که بین دو سازه به لحاظ تعریف هم پوشانی وجود داشته باشد. روایی افتراقي از طريق مقايسه جذر میانگین واریانس خروجی با همبستگي بين متغيرهاي مكنون سنجيده مي شود و براي هر كدام از متغيرها جذر AVE بايد بيشتر از همبستگي آن متغيرها با ساير متغيرها در مدل باشد. جدول مقایسه جذر میانگین واریانس خروجی و همبستگی متغیرهای اصلی پژوهش در ذیل مشاهده می شود.

- جدول 2- مقایسه جذر میانگین واریانس خروجی و همبستگی متغیرها

|

شماره |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

استقلال مالی |

0.762 |

|

|

|

|

|

|

|

تصمیم گیری مالی |

0.737 |

0.773 |

|

|

|

|

|

|

توان مالی |

0.631 |

0.685 |

0.769 |

|

|

|

|

|

تکانشگری |

0.573 |

0.768 |

0.714 |

0.822 |

|

|

|

|

رفاه مالی |

0.665 |

0.723 |

0.667 |

0.745 |

0.801 |

|

|

|

سواد مالی دیجیتال |

0.743 |

0.737 |

0.671 |

0.687 |

0.610 |

0.751 |

|

|

مهارت ها |

0.736 |

0.640 |

0.636 |

0.610 |

0.588 |

0.701 |

0.765 |

- مقادیر گزارش شده در قطر اصلی جدول فوق، جذر میانگین واریانس استخراج شده هستند و مقادیر دیگر ضریب همبستگی بین متغیرهای اصلی پژوهش می باشند. نتايج نشان می دهد که جذر میانگین واریانس خروجی بيشتر از همبستگي بين متغيرهای اصلی پژوهش با یکدیگر است. بنابراين ابزار اندازه گيري از روايي افتراقي مناسب برخوردار است. به اين ترتيب مي توان گفت که مدل اندازه گيري تحقيق حاضر داراي روايي مناسب مي باشد.

ب) ارزيابي مدل ساختاري براي بررسي ارتباط بين متغيرهاي مكنون با يكديگر:

برازش مدل

ضریب تعیین به مجذور ضریب همبستگی چند گانه اطلاق می شود و آن را R square یا R2 می خوانند. این ضریب میزان تبیین واریانس یا تغییرات متغیر وابسته توسط مجموعه متغیر های مستقل را نشان می دهد. مقدار این ضریب بین صفر و یک در نوسان است. هرچه مقدار این ضریب به یک نزدیک باشد نشان از این دارد که متغیر های مستقل توانسته اند میزان زیادی از واریانس یا به زبان ساده تر رفتار متغیر وابسته را پیش بینی کنند و هر چه این مقدار به صفر نزدیک باشد یعنی این توضیح تغییرات متغیر وابسته کمتر بوده است و محقق انتخاب مناسبی در متغیر های مستقل خویش از ادبیات پژوهشی نداشته است. اولین بار در سال ۱۹۹۸ چن و همکارانش سه مقدار 19/0 و 33/0 و 67/0 درصد را به عنوان مقادیر ضعیف و متوسط و قوی برای بررسی مقدار R2 ارائه نمودند که بعد ها توسط هنسلر در سال ۲۰۰۹ و پروفسور هایر در سال ۲۰۱۱ مورد تایید و استناد مجدد قرار گرفت. در جدول ذیل مقادیر ضریب تعیین و ضریب تعیین تعدیل شده گزارش شده است. - جدول 3- ضریب تعیین محقق شده متغیرها

|

ضریب تعیین |

ضریب تعیین تعدیل شده |

|

|

استقلال مالی |

0.542 |

0.541 |

|

تصمیم گیری مالی |

0.732 |

0.730 |

|

توان مالی |

0.693 |

0.692 |

|

تکانشگری |

0.606 |

0.599 |

|

رفاه مالی |

0.451 |

0.448 |

|

سواد مالی دیجیتال |

0.642 |

0.641 |

- با توجه به مقادیر ضریب تعیین در جدول فوق و معیارهای سنجش آن می توان اظهار داشت که تمامی متغیرهای وابسته- و میانجیگر- پژوهش، دارای ضریب تعیین متوسط و قوی هستند و از این حیث برازش مدل مورد تایید واقع شده است.

تناسب پیش بین Q2

این معیار که توسط استون و گیسر (۱۹۷۵) معرفی شد، قدرت پیش بینی مدل در سازههای درونزا را مشخص میکند. به اعتقاد آنها مدلهایی که دارای برازش ساختاری قابل قبول هستند، باید قابلیت پیشبینی متغیرهای درونزای مدل را داشته باشند. بدین معنی که اگر در یک مدل، روابط بین سازهها به درستی تعریف شده باشند، سازهها تاثیر کافی بر یکدیگر گذاشته و از این راه فرضیهها به درستی تائید شوند. هنسلر و همکاران(۲۰۰۹) سه مقدار 02/0، 15/0 و 35/0 را به عنوان قدرت پیش بینی کم، متوسط و قوی تعیین نموده اند. در صورتی که مقدار Q2در مورد یک سازهی درون زا صفر و یا کمتر از صفر شود، نشان از آن دارد که روابط بین سازههای دیگر مدل و آن سازهی درون زا به خوبی تبیین نشده است و در نتیجه مدل احتیاج به اصلاح دارد . در جدول زیر نتایج آزمون Q2 آورده شده است. - جدول 4- ضریب Q2 محقق شده متغیر

|

متغیر |

Q2 |

|

استقلال مالی |

0.359 |

|

تصمیم گیری مالی |

0.383 |

|

توان مالی |

0.384 |

|

تکانشگری |

0.495 |

|

رفاه مالی |

0.450 |

|

سواد مالی دیجیتال |

0.446 |

|

مهارت ها |

0.378 |

- با توجه به حدود ذکر شده و مقایسه اعداد بدست آمده در جدول فوق نتیجه گیری می شود که مدل از جهت سازه های درونزا دارای قدرت پیش بینی (تناسب پیش بینی) بالایی می باشد.

- بررسي معيار نکويي برازش کلي مدل

- مدل کلي شامل هر بخش مدل اندازه گيري وساختاري مي شود وبا تائيد برازش آن، بررسي برازش کلي مدل کامل مي شود. معيار کلي که در روش PLS براي بررسي برازش کلي مدل ارايه مي گردد توسط تننهاوس وهمکاران (2005) ارايه شده است و تنها معيار موجود در حال حاضر مي باشد، به صورت زير محاسبه مي گردد:

- که در آن منظور از عبارت است از ميانگين مقادير اشتراکي متغيرهاي مکنون مدل وهمچنين نيز عبارت از ميانگين ضرايب تعيين متغيرهاي مکنون تحقيق است. بنابراين ميزان اين آماره براي مدل تحقيق عبارت است از:

- جدول 5- مقادير اشتراکي و ضرايب تعيين متغيرهاي مکنون تحقيق

|

متغیر |

مقادير اشتراکي |

ضرايب تعيين |

|

استقلال مالی |

0.580 |

0.542 |

|

تصمیم گیری مالی |

0.598 |

0.732 |

|

توان مالی |

0.591 |

0.693 |

|

تکانشگری |

0.675 |

0.606 |

|

رفاه مالی |

0.642 |

0.451 |

|

سواد مالی دیجیتال |

0.564 |

0.642 |

|

مهارت ها |

0.585 |

- |

- نحوه تفسير معيار GOF: با توجه به سه مقدار 1/0، 25/0 و 36/0 که به عنوان مقادير ضعيف، متوسط وقوي براي GOF معرفي شده است (وتزلس و همکاران، 2009) و حصول مقدار 607/0 حاکي از برازش قوی مدل است.

- بررسي مدل تحقيق

- پس از بررسی شاخص های برازندگی مدل پژوهش، می توان نسبت به بررسی رابطه بین متغیرهای پژوهش اقدام نمود. این مهم به وسیله دو مرحله آزمون انجام گرفته است. در مرحله اول شدت و جهت روابط بین متغیرها به وسیله آزمون حالت استاندارد گزارش شده است و در مرحله دوم به وسیله آزمون ضرایب معناداری، معنادار بودن روابط بین متغیرها گزارش شده است. در ذیل می توان آزمون مدل در حالت ضرایب استاندارد و در حالت ضرایب معناداری قابل مشاهده است.

- بررسي مدل تحقيق در حالت ضرایب استاندارد برای فرضیه های پژوهش

شکل بیانگر ضرایب مسیر در حالت استاندارد است که نشان دهنده میزان رابطه بین متغیرها می باشند. مقدار ملاک برای مناسب بودن ضرایب مسیر، 3/0 میباشد. اعداد مشاهده شده بر روی پیکانهای شکل فوق، ضرایب مسیر هستند و شدت رابطه بین متغیرها و جهت این رابطه را مشخص می کنند. هرچه عدد ضریب مسیر بزرگتر باشد، رابطه متغیر مستقل بر متغیر وابسته قویتر خواهد بود. به همین سبب می توان اظهار داشت که اگر ضریب مسیر، عددی مثبت باشد، رابطه متغیر مستقل و متغیر وابسته مستقیم است و با افزایش مقدار متغیر مستقل، مقدار متغیر وابسته نیز افزایش پیدا خواهد کرد و اگر ضریب مسیر، عددی منفی باشد، رابطه متغیر مستقل و متغیر وابسته معکوس است و با افزایش مقدار متغیر مستقل، مقدار متغیر وابسته کاهش پیدا خواهد کرد. همانطور که اشاره شد، آزمون ضرایب استاندارد صرفا به شدت و جهت رابطه بین متغیر مستقل و متغیر وابسته می پردازد و توانایی تصمیم گیری در مورد معنادار بودن رابطه را ندارد. این مهم در آزمون ضرایب معناداری در بخش بعدی انجام شده است.

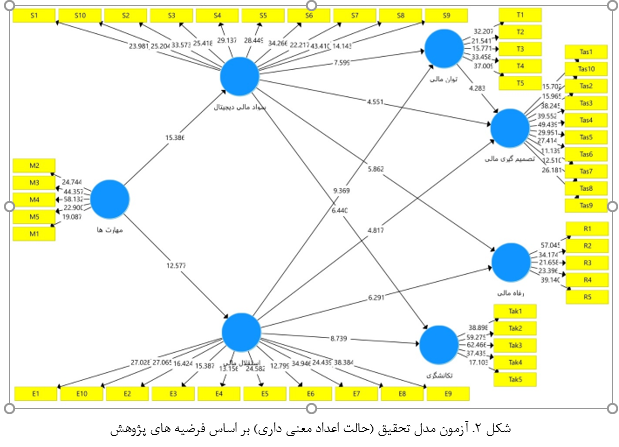

- بررسي مدل تحقيق در حالت اعداد معني داري برای فرضیه های اصلی

- شکل فوق آزمون مدل تحقيق (حالت ضرایب معني داري) را نشان میدهد. با استفاده از اين آزمون مي توان به معني دار بودن ارتباط بين متغيرهاي تحقيق پي برد. در اين حالت روابطی معني دار خواهند بود که عدد بر روی پیکان روابط، خارج از بازه (96/1 و 96/1-) باشند. به اين معني که اگر در این آزمون عددي بين 96/1 و 96/1- باشد، رابطه آنها بي معنا خواهد بود و به تبع آن ضریب مسیر آن رابطه نیز بی معنا خواهد بود.

- تحليل مسيرهاي حاصل از مدل ساختاري تحقيق

همانطور که از خروجي نرم افزار در شکل های 1 و2 از تخمين هاي استاندارد و نيز ضرایب معني داري مشاهده مي شود، جدول نتايج اثرات متغيرهاي مدل در جدول زير گزارش شده است.

|

جدول 6- خلاصه نتایج آزمون فرضیات مدل پژوهش |

|||

|

فرضیه |

ضریب مسیر |

ضریب معناداری |

نتیجه آزمون |

|

1- مهارت ها بر سواد مالی دیجیتال تأثیر دارد. |

801/0 |

386/15 |

تایید |

|

2- مهارت ها بر استقلال مالی تأثیر دارد. |

736/0 |

577/12 |

تایید |

|

3- سواد مالی دیجیتال بر توان مالی تأثیر دارد. |

402/0 |

599/7 |

تایید |

|

4- سواد مالی دیجیتال بر تصمیم گیری مالی تأثیر دارد. |

318/0 |

551/4 |

تایید |

|

5- سواد مالی دیجیتال بر رفاه مالی تأثیر دارد. |

369/0 |

862/5 |

تایید |

|

6- سواد مالی دیجیتال بر تکانشگری تأثیر دارد. |

393/0 |

440/6 |

تایید |

|

7- استقلال مالی بر توان مالی تأثیر دارد. |

517/0 |

369/9 |

تایید |

|

8- استقلال مالی بر تصمیم گیری مالی تأثیر دارد. |

324/0 |

817/4 |

تایید |

|

9- استقلال مالی بر رفاه مالی تأثیر دارد. |

521/0 |

291/6 |

تایید |

|

10- استقلال مالی بر تکانشگری تأثیر دارد. |

468/0 |

739/8 |

تایید |

|

11- توان مالی بر تصمیم گیری مالی تأثیر دارد. |

315/0 |

283/4 |

تایید |

- برای بررسی فرضیه ها، ضرایب مسیر و معناداری را به ترتیب از شکل1 تا شکل 2 بدست میاوریم، در صورتی که قدر مطلق ضریب معناداری بزرگتر از 96/1 باشد فرضیه تایید می شود.

- پیشنهادهای کاربردی تحقیق

- جدول 7- پیشنهادات کاربردی

|

ردیف |

عنوان فرضیه |

پیشنهادهای پژوهش |

|

1 |

مهارت ها بر سواد مالی دیجیتال تأثیر دارد. |

ویژگی های شخصیتی بـر متغیرهای تصمیم گیری سنجیده و تفاوت ایـن اثرات در میان رشته های مختلف تحصیلی بررسی و مقایسه شود. |

|

2 |

مهارت ها بر استقلال مالی دیجیتال تأثیر دارد. |

به روز بودن و کسب مهارت های جدید و ارتقای تحصیلات می تواند بازارپژوهی افراد را افزایش دهد و به آنها امکان پیشرفت حرفه ای و درآمد بیشتر را بدهد. |

|

3 |

سواد مالی دیجیتال بر توان مالی تأثیر دارد. |

برنامه های سیاستی باید سواد مالی را در میان افراد تقویت کنند تا بتوانند دانش و مهارت های مالی را در جهت بهبود رفاه اقتصادی و اجتماعی ایجاد کنند. زیرا بهبود دانش مالی باعث گسترش مشارکت مالی می گردد که قادر به حمایت از گسترش خدمات رسمی مالی می باشد. |

|

4 |

سواد مالی دیجیتال بر تصمیم گیری مالی تأثیر دارد. |

سواد مالی که ترکیبی از آگاهی، دانش، مهارت، نگرش و رفتار لازم برای تصمیم گیری های درست مالی و در نهایت دستیابی به رفاه مالی فردی است. هر چقدر فرد از سواد مالی بالاتری برخوردار باشد اعتقادات و ارزش های فردی وی را نیز تحت الشعاع قرار می دهد. و بر تصمیمات وی مبنی بر انجام یا عدم انجام فعالیت های مالی تاثیر گذار است. |

|

5 |

سواد مالی دیجیتال بر رفاه مالی تأثیر دارد |

از طریق برگزاری منظم و به روز کمپینهای آگاهیرسانی و وب سایتهای آموزشی و پرداختن به نیازهای مخاطبان ، سواد مالی را افزایش دهند. |

|

6 |

سواد مالی دیجیتال بر تکانشگری تأثیر دارد |

از ایجاد الگوهای هزینه متوازن و معقول استفاده کنند. |

|

7 |

استقلال مالی بر توان مالی تأثیر دارد |

برنامه ریزی مداوم برای کاهش بدهی ها و جلوگیری از افزایش آن ها در راستای کار خود قرار دهند. |

|

8 |

استقلال مالی بر تصمیم گیری مالی تأثیر دارد |

ایجاد یک برنامه مالی کامل و دقیق برای مدت زمان طولاتی از ابتدای مسیر به دستیابی به استقلال مالی کمک ذخیره سازی، سرمایه گذاری و کاهش بدهی ها می شود. |

|

9 |

استقلال مالی بر رفاه مالی تأثیر دارد. |

برای رسیدن به استقلال ئ رفاه مالی با مشاوره حرفه ای و استفاده از تجربیات دیگران برای بهبود وضعیت مشورت بگیرند. |

|

10 |

استقلال مالی بر تکانشگری تأثیر دارد |

اطلاعات مالی و ابزارهای مالی با شفافیت بیشتری در اختیار افراد قرار گیرد زیرا مشارکت مالی در سرتاسر جهان مسئولیت مشترک دولت و بخش خصوصی است ، بنابراین انتظار می رود زمینه ای فراهم گردد تا نگرش مالی افراد تقویت گردد. |

|

11 |

توان مالی بر تصمیم گیری مالی تأثیر دارد |

برنامه های سیاست مالی طراحی و فراگیر گردد زیرا طراحی برنامه هایی که توانایی های فردی را برای اثربخشی مالی آنها تحریک می کند، در پیش برد مشارکت مالی بسیار مهم است تاثیر سواد مالی می تواند از طریق مداخلات طراحی شده و هدفمند افزایش یابد که به راحتی قابل درک و متمرکز بر اهمیت خدمات مالی خاص می باشند. چنین برنامه هایی که به خوبی توسعه یافته اند قادر به تأثیر مثبت بر نگرش و اعتماد مردم بر تصمیم گیری های مالی می باشند. |

- پیشنهادها برای تحقیقات آتی

در هر پژوهشی معمولاً محقق بواسطه عمیق شدن در موضوع مورد مطالعه، ممکن است با مسائلی برخورد نماید که این مسایل بسترهای لازم را در پژوهش های آتی فراهم نماید که در ذیل به بیان برخی از آنها می پردازیم:

- بررسی تاثیر دانش سرمایه گذاری، سواد مالی بر ریسک سرمایه گذاری.

- بررسی تاثیر سواد مالی بر تصمیمات سرمایه گذاری.

- توانایی مالی و سواد مالی از منظر دانش و ارایه الگوی پیشنهادی قابلیت مالی افراد. - منابع

- - آذر، عادل؛ مومنی، منصور.(1390). آمار و کاربرد آن در مدیریت، جلد اول، چاپ دهم، تهران: انتشارات سمت.

- - الیاسی، محمد.(1402). یررسی تعامل مهارتها و سواد مالی دیجیتال، توانایی و استقلال بر تصمیمگیری و سلامت مالی، دومین کنفرانس بین المللی پژوهش های کاربردی در علوم انسانی، اقتصاد، مدیریت و حسابداری.

- - بابازاده خراسانی، بهزاد.(1390). تبیین عوامل خرد و کلان موثر بر رفاه ذهنی در ایران و سایر کشورهای در حل توسعه، انتشارات دانشگاه صنعتی شریف.

- - بیگی، حسین. (1399). بررسی تاثیر عوامل تحمل ریسک مالی ، سواد مالی و نگرش مالی بر رفتارهای مالی افراد، فصلنامه پژوهش های کاربردی در مدیریت و حسابداری، دوره: 7، شماره: 28.

- - باهنر، زهرا.(1391). بررسی رابطه سواد مالی با رفاه مالی معلمان، پایانامه کارشناسی ارشد دانشگاه آزاد یزد.

- - خاکی، غلامرضا.(1379). روش تحقیق در مدیریت، تهران، مرکز انتشارات دانشگاه آزاد اسلامی.

- - خواجه شکوهی، علیرضا و حسینی، محمد.(1393). ارزیابی و سنجش کیفیت زندگی و تاثیر آن بر مشارکت شهروندان در امور شهری، جغرافیا و آمایش شهری، شماره 10، 86-73.

- - دلاور، علی.(1390). مبانی نظری و عملی پژوهش در علوم انسانی و اجتماعی، تهران، انتشارات ارشد.

- - دهمرده، رامین. (1390). بررسی سواد مالی کارآفرینان (مطالعه موردی استان سیستان بلوچستان)، پایانامه کارشناسی ارشد دانشگاه آزاد یزد.

- - زاهدی زاده، علی رضا. (1400). پیامدهای سواد مالی بر تصمیمات مالی و سرمایه گذاری پرداخت. سیاست گذاران در کشورهای توسعه یافته و درحال توسعه، فصلنامه چشم انداز حسابداری و مدیریت، دوره: 6، شماره: 87.

- - رنگینکمان،امیر.(1396). رضایت از زندگی . مجله راهبرد . شماره 45 208-189.

- - رئیس دانا؛ فریبرز. (1396). رفاه، انتشارات مازیار، دانشگاه تهران.

- - سکاران، اوما.(1391). روش تحقیق در مدیریت، ترجمه محمد صائبی و شیرازی، چاپ اول، تهران: مرکزآموزش مدیریت دولتی.

- - شریفی، پرویز؛. شریفی،حامد.(1393). روش های تحقیق در علوم رفتاری، انتشارات سخن . چاپ چهارم.

- - قهرمان،آرش.(1389). بررسی مفهوم رضایت از زندگی و سنجش آن در میان دانشجویان دختر و پسر. دو فصلنامه تخصصی پژوهش جوانان، فرهنگ وجامعه ،شماره چهارم . بهاروتابستان 106-81.

- - معين الدين، محمود.يعقوب نژاد ، احمد. نیکو مرام ، هاشم.(1390). ارائه الگويي جهت سنجش سواد مالي دانشجويان ايراني با استفاده ازروش دلفي فازی، مجله مهندسي مالي و مديريت اوراق بهادار شماره هشتم.

- - يوسف نژاد شيرواني، مائده .پیوسته گر، مهرانگیز.(1390)، رابطة رضايت از زندگي و طرحواره هاي ناسازگار اوليه در دانشجويان، دانش و پژوهش در روانشناسي كاربردي، سال دوازدهم، شماره 2. 65-55

- - یوسفی، زهرا.(1390). اندازه گیری سواد مالی سرمایه گذاران حقیقی بورس اوراق بهادار ایران و ارتباط سواد مالی با تنوع پرتفوی و تصمیمات سرمایه گذاری آنها، پایانامه کارشناسی ارشد دانشگاه آزاد یزد.

- - معین الدین، محمد.(1390). ارزیابی و ارائه الگوی مناسب جهت سنجش سواد مالی دانشجویان ایرانی، رساله دکتری، دانشگاه آزاد اسلامی واحد علوم و تحقیقات تهران.

- - هراتیان، محمد.(1401). تعیین اثر دانش، نگرش و رفتار مالی بر سطح سواد مالی دانشجویان دانشگاه ملایر، اولین کنفرانس ملی رهیافت های نوین مدیریت، اقتصاد، تجارت جهانی، حسابداری و بانکداری در هزاره سوم.

- -Hair, J. F., Ringle, C. M., & Sarstedt, M. (2013). Partial least squares structural equation modeling: Rigorous applications, better results and higher acceptance. Long Range Planning: International Journal of Strategic Management, 46(1–2), 1–12. https://doi.org/10.1016/j.lrp.2013.01.001

- -Katarachia, A., & Konstantinidis, A. (2014). Financial education and decision making processes. Procedia Economics and Finance, 9(14), 142–152.https://doi.org/10.1016/s2212-5671(14)00015-x

- -Khan, F., & Surisetti, S. (2021). Financial well-being of working women: Mediating effect of cashless financial experience and digital financial self-Socialization. MDIM Business Review, I(II), 51–68. https://doi.org/10.2139/ssrn.3882140

- -Netemeyer, R. G., Warmath, D., Fernandes, D., & Lynch, J. G. (2018). How am i doing? Perceived financial well-being, its potential antecedents, and its relation to overall well-being. Journal of Consumer Research, 45(1), 68–89. https://doi.org/10.1093/JCR/UCX109

- -OECD. (2017). G20/OECD INFE core competencies framework on financial literacy for adults. Available at https://www.oecd.org/finance/Core- Competencies-Framework-Adults.pdf.

- -Rahayu, R., Ali, S., Aulia, A., & Hidayah, R. (2022). The current digital financial literacy and financial behavior in Indonesian millennial genera-tion. Journal of Accounting and Investment, 23(1), 78–94. https://doi.org/10.18196/jai.v23i1.13205

- -Ringle, C. M., & Sarstedt, M. (2016). Gain more insight from your PLS-SEM results the importance-performance map analysis. Industrial Management and Data Systems, 116(9), 1865–1886. https://doi.org/10.1108/IMDS-10-2015-0449/FULL/XML.

- -Whiteside, S. P., Lynam, D. R., Miller, J. D., & Reynolds, S. K. (2005). Validation of the UPPS impulsive behaviour scale: A four-factor model of impulsivity. European Journal of Personality, 19(7), 559–574.

- https://doi.org/10.1002/per.556

- *عنوان کامل مقاله: بررسی تاثیر مهارت ها بر تصمیم گیری مالی و رفاه مالی درک شده با نقش میانجی سواد مالی دیجیتال، استقلال مالی، توان مالی و تکانشگری

- ** کارشناسی ارشد حسابداری

لطفا از نوشتن نظرات خود به صورت حروف لاتین (فینگلیش) خودداری نمایید.

با توجه به آن که امکان موافقت یا مخالفت با محتوای نظرات وجود دارد، معمولا نظراتی که محتوای مشابه دارند، انتشار نمی یابند.