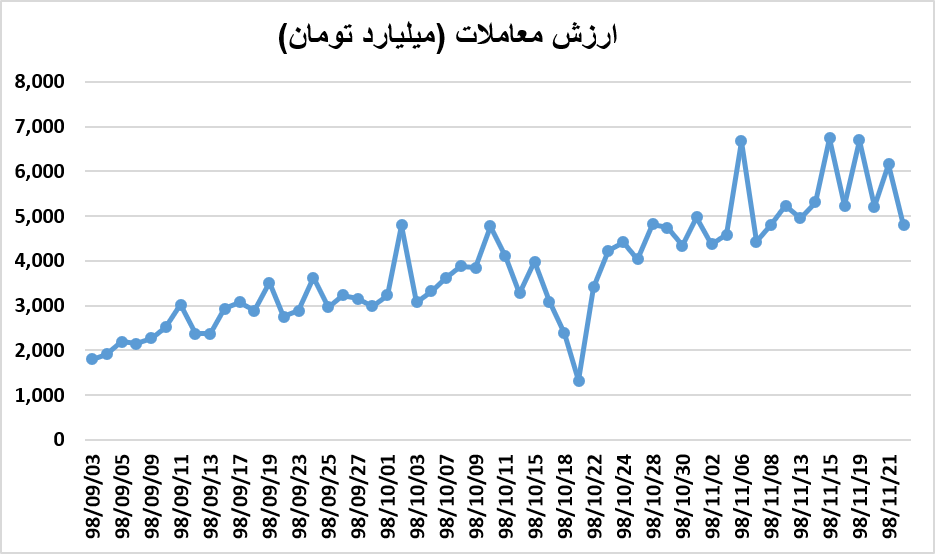

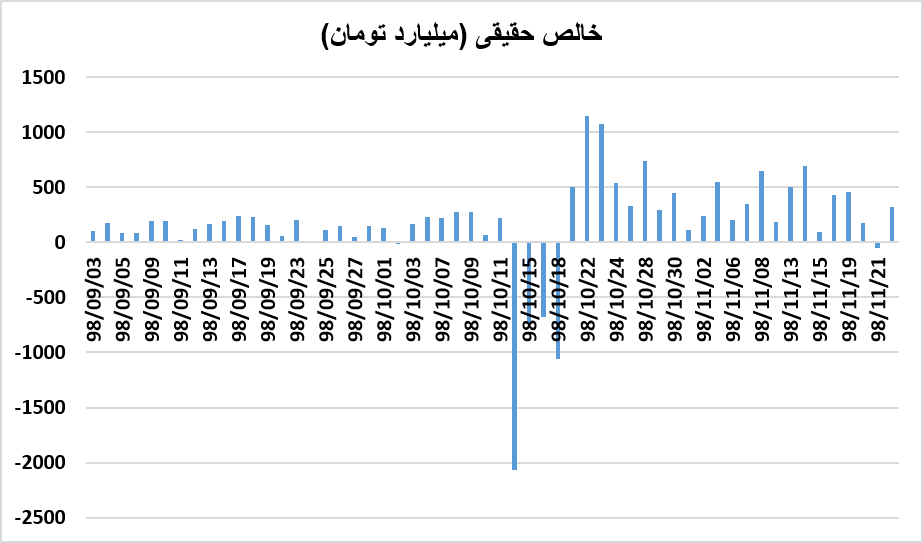

دنیای اقتصاد: درحالحاضر بازارهای ارز، سکه، مسکن، بازار پول و بدهی بازارهای موازی سهام شناخته میشوند. در بازار ارز و سکه بهدلیل سناریوهای موجود کمتر کسی ریسک حضور در این بازارها را به جان میخرد. بازار پول نیز با چشمانداز موجود از اقتصاد کشور و احتمال تکرار مسیر تورمی و منفی شدن نرخ سود واقعی چندان مورد استقبال سرمایهگذاران نبوده است. بازار مسکن نیز تنها میتواند برای پولهای بزرگ جذابیت داشته باشد و در عین حال همچنان موضوع نقدشوندگی یکی از موارد قابلتوجه برای اقتصاد کشور بهشمار میرود. همین موارد باعث شده که مامنی بهتر از بازار سرمایه برای نقدینگی سرگردان در نگاه سرمایهگذاران مشاهده نشود. پس عملا در حال حاضر ابراز نگرانی تحلیلگران آشکار شده است و اکثرا به این موضوع اشاره دارند که در وضعیت فعلی، مواجهه با پولهای زیاد میتواند معادلات بازار را به هم بزند. این موضوع اما به گوش سهامداران نیز رسیده است. شرایطی که سبب شده است جدال سختی (میان عرضه و تقاضا) در کلیت بازار نمایان شود و ارزش معاملات نیز در سطوح بالایی بایستد. در چنین شرایطی پیشبینی سناریوهای آتی سهام دشوارتر و در عین حال جذابتر شده است.

سناریوی اول: شواهد بسیاری وجود دارد که بازار سهام رشد زیادی را تجربه کرده است. در این میان دست به دست شدنهای زیاد سهام میان معاملهگران، نشان از فاز شناسایی سود دارد. امری که میتواند توقفی برای یک مسیر جدید یا همان آغاز اصلاح باشد. در فرضیه حبابی، پس از صعودهای متوالی بازار، معاملهگران به رویابافی روی میآورند. در این دوره سرعت رشد به شکل قابل توجهی زیاد میشود. با شناسایی سود اما از رشد قیمتها کاسته میشود و به نوعی آغاز تخلیه حباب قیمتها را شاهد هستیم. در نگاهی سادهتر، پس از رشد محسوس قیمتها و چند برابر شدن آن، شناسایی سود میان فعالان بازار فعال میشود. در این زمان است که جدال میان عرضه و تقاضا شدت میگیرد و به این واسطه التهاب قیمت سهام نیز افزایش مییابد. بعد از آن دیگر رمقی باقی نمیماند و به احتمال زیاد روند قیمتها تغییر میکند و تخلیه حباب آغاز میشود. خلاف این فرضیه اما برخی معتقدند با شناسایی سود حاصل از رشدهای پرشتاب، دست به دست شدن سهام امری ضروری بوده و میتواند با ایجاد کفهای قیمتی در سطوح بالاتر قیمت زمینهساز موج بعدی صعود سهام باشد. این سناریو نیز در یک سال اخیر، بارها تکرار شده است و در حجم سنگین نقدینگی و نامشخص بودن قدرت این محرک صعودی سهام نمیتوان بهصورت صددرصد این موضوع را رد کرد یا پذیرفت.

سناریوی دوم: تداوم رشد قیمتها در بازار سهام مستلزم حفظ و حتی تقویت قدرت پول است. در این شرایط ریسک ادامه حرکت سهام کوچک بازار در مدار حباب قیمتی وجود دارد و در نهایت احتمال فروپاشی این حباب میتواند به زیان سنگین آخرین خریداران منجر شود. باید توجه داشت که به هیچ عنوان نمیتوان در چنین موجهای هیجانی آخرین خریداران سهام را مشخص کرد. در این میان نگرانی از آنجاست که بخش زیادی از پولهای ورودی به بازار را، نقدینگی تازهای تشکیل میدهد که با سودای سودهای چند صددرصدی در کمترین زمان ممکن به بورس وارد شدهاند. از این رو احتمالا بهترین مکان برای تحقق این رویا را گروههای کوچک بازار بیابند که در عین حال میتواند دامی برای همین معاملهگران تازهوارد باشد.

سناریوی سوم: در سناریوی دیگر شاید هیچ یک از اتفاقات دو سناریوی مطرحشده رخ ندهد اما محرک تازهای ایجاد میشود که میتواند تا حدودی مسیر بازار را تغییر دهد. شاهد اصلی این محرک را میتوان نرخ دلار عنوان کرد. جایی که شاهد رشد دلار آزاد به بیش از 13800 تومان و دلار نیمایی به بیش از 12500 تومان بودیم. این موضوع از نظر برخی کارشناسان میتواند موجب چرخش نگاهها به سوی سهام گروههای کامودیتیمحور بازار شود و در نتیجه با توجه به سهم این نمادها از ارزش بازار رشد شاخص کل را داشته باشد.

تحلیل اول:

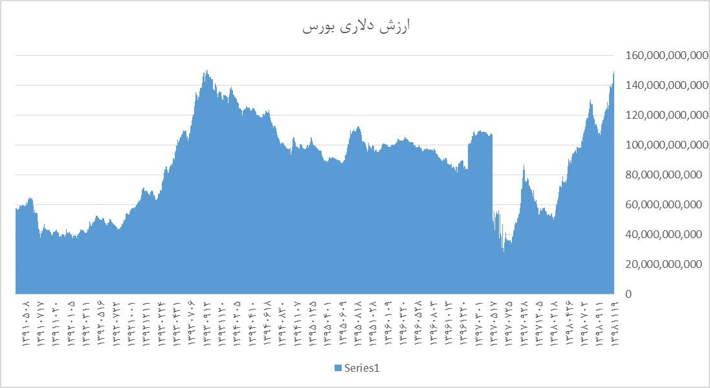

در اقتصادی مانند ایران با مختصات رشد نقدینگی 20 درصدی و تورم بالا به همراه ریسک های سیاسی بدون شک تقاضای برای پول با انگیزه های ذخیره ارزش و دارایی پول نقد همیشه رو به افزایش است. از این زاویه به بازار نگاه کنیم سهام شرکتهای بورسی در شرایط کنونی یکی از بهترین و جذاب ترین ذخیره های ارزش هستند. از این جهت جریان نقدینگی حاضر می تواند شائبه های حبابی بودن و یا نبودن آنرا به همراه داشته باشد. امری که این روزها سوژه اصلی بحث همه محافل اقتصادی است. بدون شک با این حجم از ورودی نقدینگی معادلات در برخی از سهام به هم خورده است و وقتی این حجم از جریان از نقدینگی در بازار را مشاهده می کنیم ملاک های ارزندگی نیز تغییر خواهد کرد. یکی از ملاک ها ارزش دلاری بازار سرمایه است که در شرایط فعلی در بیشترین مقدار خود تقریبا 140 میلیارد دلار قرار دارد. نکته ای که در این خصوص وجود دارد عرضه اولیه های شرکتهای بزرگی بوده است که در چندین سال اخیر صورت گرفته است. وقتی این را لحاظ میکنیم می بینیم در مقایسه با سال 92 که ارزش بازار 120 میلیارد دلار بوده است حتی کمتر است.

تحلیل دوم:

یکی از مهم ترین سوخت مجدد و همیشگی بازار سرمایه برای حرکت دلار و تورم بوده است که در این روزها چشم انداز مثبت به خود گرفته اند. در همین حدود تغییرات دلار و تورم نیز می تواند بورس را تا قله های بالاتر هدایت کند ولی باید علت افزایش نرخ تورم و دلار را نیز در نظر گرفت. هر افزایشی در این متغیرها نمی تواند همانند گذشته سوخت موتور محرک بورس باشد. برای اقتصاد ایران که معمولا ریسک های سیاسی علت افزایش نرخ دلار و به تبع آن تورم است، می تواند از یک جایی تاثیر کاهشی روی بازارهای مالی بگذارد. همانند اتفاقی که در ونزوئلا افتاد. بعد از سقوط ارزش پول ملی و از دور خارج شدن واحد پولی همبستگی و ارتباط تورم و شاخص بورس بلکل قطع شده و بورس از ادامه همراهی مسیر افزایشی تورم جا ماند.

منبع: شرکت مطالعات اقتصادی آریاسهم

لطفا از نوشتن نظرات خود به صورت حروف لاتین (فینگلیش) خودداری نمایید.

با توجه به آن که امکان موافقت یا مخالفت با محتوای نظرات وجود دارد، معمولا نظراتی که محتوای مشابه دارند، انتشار نمی یابند.